外卖行业专题报告:外卖市场规模如何推演?

1. 外卖市场规模如何推演?

1.1 外卖:替代在家做饭&外出就餐,疫情背景下社会价值凸显

外卖的本质是替代在家做饭&外出就餐的社会化餐饮解决方案。美团联合创始人、前高级副总裁王慧文在演讲中曾提到,一个产业里第一竞争要素是替代企业的竞争,不是跟直接竞争对手的竞争,是替代整个方案的竞争关系。同样,社会生产与家庭生产之间也存在竞争替代关系,外卖不仅是对家庭烹饪的替代,也是对外出就餐的替代,是高效率解决餐饮需求的社会化分工方式。

疫情背景下外卖业务社会价值凸显,2021 年市场规模突破1万亿。自 2012 年餐饮外卖行业在中国爆发以来,外卖已逐渐成为人们日常生活必不可少的刚需高频业务。在近两年疫情背景下,外卖在关键时期对经济乃至社会的意义和价值更加凸显。首先,外卖不仅是众多餐饮商家提升坪效的方式之一,更是商家在无法提供堂食期间,积极自救的重要渠道。同时外卖平台积极推出纾困措施,帮扶疫情中高风险地区以及经营困难中小商户;其次,外卖作为无接触的物资配送体系,在特殊时期发挥保障民生供给等重要社会功能。如美团在本轮疫情于上海推出“应急帮手”服务,以帮助有需要的人群;最后,外卖为人们提供了灵活就业的渠道。据国家信息中心数据,2021年我国外卖市场规模达 1万亿,同比+50.23%,2017-2021年 CAGR为 35.09%;2021 年外卖市场规模占全国餐饮业收入比重约为 21.4%,同比+4.5pct。

2022Q2外卖受疫情影响相对有限,预计订单量同比持平。受 3 月份疫情影响,我们预计 2022Q1 全国外卖 GTV 同比增长约 17%,订单量同比增长约 16%,客单价提升至 50 元(同比+1.7%),体现较强韧性。展望 2022Q2,受多地疫情反复影响,外卖供给端与需求端均受到压制,根据渠道调研,我们预计 4、5 月份全国外卖订单量同比均有 2%-3%的小幅下滑。但外卖刚需消费特征明显,伴随 6 月上海、北京疫情好转,外卖供需有望回暖,预计 6 月全国订单量同比将实现小幅增长,Q2 订单量同比有望实现持平,外卖受疫情影响相对有限。预计 2022H2 外卖订单量增速逐步恢复。伴随疫情逐步好转,工作生活将步入正轨,我们预计深圳、上海外卖订单量将分别于 6 月、Q4 恢复至疫情前水平,预计 2022H2 全国外卖订单量增速将逐步恢复。

1.2 交易用户数量(ATU):下沉加速+年轻一代崛起,预计2025年达6.4亿人

下沉市场极具增长潜力,外卖渗透率仍有提升空间。有投资者认为伴随互联网流量趋于饱和,外卖交易用户也将达到天花板,而我们认为 1)网民数量见顶并不代表外卖用户见顶。据 CNNIC 数据,截至 2021年12月,我国网民规模达10.32亿人(同比+4.34%),外卖用户规模达5.44亿人(同比+30.14%),渗透率仅为52.7%,相较于网络购物 81.6%、网络支付87.6%的渗透率,仍有提升空间;2)该观点低估了外卖在低线城市的增长潜力。随着我国惠民政策、精准扶贫战略的大力推动与实施,农村居民的经济和生活水平不断提升,低线城市人均可支配收入不断增长,推动下沉市场居民的消费能力和消费观念的改变。叠加即时零售业务的下沉、配送技术等基础设施的优化、政策环境持续健全等因素,外卖需求端与供给端双向发力将带动外卖在低线城市渗透率的提升。

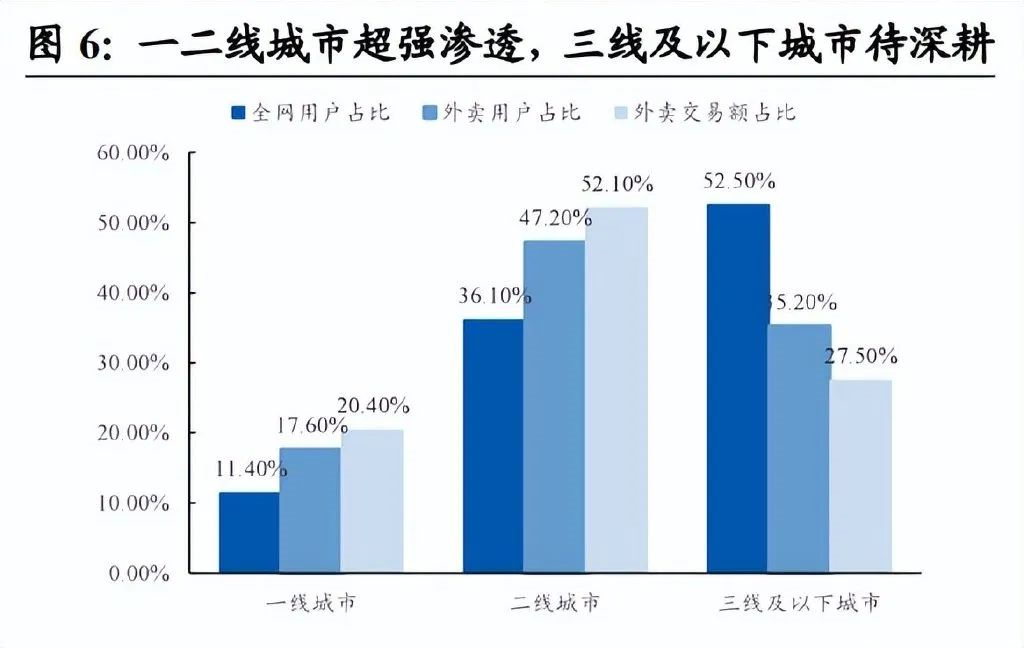

据 Trust data 数据显示,一二线城市外卖交易额占比超70%,外卖用户数量占比超60%,与互联网用户相比,一二线城市超强渗透。三线及以下城市在外卖渗透率以及客单价方面仍有较大提升空间,据阿里本地生活数据,低线城市用户数量的增长速度明显高于高线城市。

城镇化率提高为外卖产业孕育更大的消费群体。城镇化的发展促进了地域间的人口流动,数量众多的劳动者选择前往异乡进行工作,在一定程度上为外卖产业孕育了潜在消费群体。据国家统计局和中国社会科学院数据,2021 年我国城镇化率为64.72%,城镇人口数量为 9.14 亿人,预计 2030 年我国城镇化率达到 70%。年轻一代崛起,持续贡献新增用户。年轻一代是外卖的主要消费群体,据Quest Mobile 数据,35 岁以下外卖用户群体占比近 60%,该群体消费能力强,对外卖的接受度、忠诚度更高,对外卖有很强的粘性,其后续新生代又培养了很强的消费习惯,用户渗透率有望稳健提升。

ATU 测算:预计 2025 年外卖 ATU 约为 6.4 亿人,5 年 CAGR 为 9%。

核心假设:1)交易用户数(ATU):假设 2025 年所有城市外卖交易用户渗透率达到对应标杆城市当前水平,即向表现最好的城市看齐。我们测算 ATU 的思路如下:a)我们选取 50 个城市,根据外卖交易用户渗透率=ATU/常住人口数量,测算出各城市的外卖交易用户渗透率;b)根据城市层级划分,将各线城市中外卖渗透率最高的城市作为标杆城市(比如,2021 年一线城市中北京渗透率 79%最高,作为标杆城市);c)假设 2025 年各线城市中的所有城市均能达到对应标杆城市 2021 年的渗透率水平(比如,2025 年北上广深渗透率均能达到 2021 年北京渗透率的水平,即 79%),即 2025 年外卖 ATU=∑(2025 年各线城市常住人口×2021 年标杆城市外卖渗透率)经测算,2021 年各城市平均渗透率与标杆城市渗透率分别为一线:68%vs 北京79%、新一线:56%vs 苏州 62%、二线:41%vs 无锡 54%、三线:31%vs 镇江 41%、四线及以下城市:25%(假设值)vs 晋中 30%。若 2025 年所有城市达到对应标杆城市2021 年的渗透率水平,计算得 2025 年外卖 ATU 约为 6.4 亿人,5 年 CAGR 为9%。

1.3 消费频次:开启万物到家时代,预计 2025 年人均年度外卖消费频次达 57 次

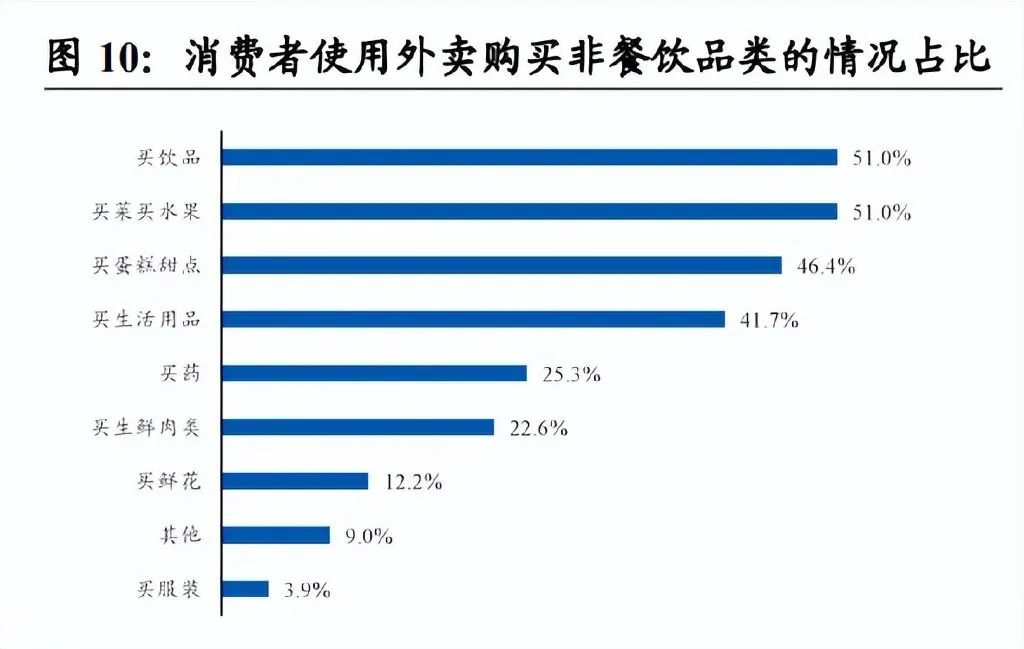

外卖已进入跨行业、跨场景、跨品类发展的新业态,开启万物到家时代。外卖经历飞速发展后,其商业模式已经得到市场验证,随着外卖在供给侧和需求侧的深度渗透,加之配送效能的提升,覆盖边界也从餐饮扩张至新零售。DCCI外卖服务白领市场价值研究报告》显示,接近 90%的用户已经将外卖平台作为全品类消费平台。虽然目前外卖平台的品类仍以餐饮为主,占比约 97%,但是甜点饮品、生活超市、生鲜果蔬、鲜花绿植等非餐的订单量和配送需求正在快速增长。同时,消费者用餐场景愈加丰富,非常规用餐高峰如早餐、下午茶、夜宵呈现增长趋势。多场景、多品类、多时段等消费习惯逐步养成,进一步提高消费者对外卖的粘性,从而提高消费频次。

从消费者角度来看,消费频次的提升主要基于以下四点逻辑:1)懒人经济下外卖市场的规模不断壮大。懒人经济下消费者的诉求是“足不出户就能买遍世界”,这一诉求使得他们对外卖的依赖度越来越高。据美团研究院调查数据,在回答“您一般在什么样的场景下外卖点餐”这一问题时,66.9%的消费者选择“有点儿懒,不太想出去”;2)我国家庭结构日趋小型化。小型家庭选择在家烹饪缺乏经济性和便捷性,更多的消费者尤其是单身群体开始选择外出就餐与外卖。3)女性就业比例增加。步入职场的女性能够花费在家庭内部的时间更少,外卖是更有效率的选择;4)加班文化盛行。快节奏的工作生活占据了大部分的时间,外卖作为高效率的用餐方式,成为职场工作者的首选。

外卖频次天花板:参考日本中食的消费频次,预计 2025 年我国人均年度外卖消费频次天花板在 60 次。

1)日本中食的本质同样也是替代外出就餐和在家做饭,可以类比为国内的外卖。日本把餐饮分为“内食”、“中食”和“外食”三类。按照日本 NPD 咨询的定义,“内食”是在家里制作并食用;“外食”指的是在餐馆购买并堂食;“中食”是指付钱后在销售店以外的地方吃的饭菜。包括外卖宅配、也包括便利店、超市、地下商场等零售店购买后直接食用,或者用微波炉加热或倒入热水即可食用的食物,其消费频次对于我国外卖发展有较强的借鉴意义。

2)当前日本中食的市场规模以及消费频次平稳增长。据日本外食协会数据,近年来外食增长乏力的背景下,日本中食的市场规模仍平稳增长;另据 Recruit 株式会社对日本三大都市圈的中食消费调查显示,中食的消费频次以及客单价稳健增长,2020 年都市中食消费者消费频次为 5.09 次/月(同比+4.73%,对应 60 次/年),客单价为 853 日元(同比+7.03%),日本中食消费频次尚未达到天花板。

3)对于我国而言,日本中食自 20 世纪 80 年代至今已发展近 50 年,而我国外卖行业仅发展 10 余年,预计 2025 年我国人均年度外卖消费频次天花板在 60 次。长期来看,我国外卖拥有更便利(外卖配送上门更符合懒人经济)的渠道,更丰富(拥有水果、鲜花、日用品等品类,商品丰富度远超日本中食)的品类,我国外卖发展速度将快于日本中食,也将拥有更大的市场空间,人均年度外卖消费频次有望达到日本中食消费频次水平。

测算方法:拆解用户结构,预计 2025 年我国人均年度外卖消费频次达 57 次左右。外卖会员&非会员拆解核心假设:1)据 CNNIC 以及艾媒咨询数据,2018 年我国外卖用户数量为 4.06 亿人,外卖会员数量 8,000 万人,占比约 20%,假设后续会员数量占比保持在 20%左右并逐年小幅增长;2)据饿了么以及美团数据,饿了么超级会员人均下单频次是非会员的2.3 倍,美团会员消费频次是平均水平的 3 倍(即非会员的 4.6 倍),结合美团与饿了么的市占率规模,预计会员消费频次/非会员消费频次在 4.5 倍左右。同时,2018-2021 年会员消费频次 CAGR 为 12.7%,非会员消费频次 CAGR 为 14.0%,外卖非会员频次增长将高于会员频次增长,假设后续会员频次/非会员频次维持在 4 倍+的水平并逐年小幅递减;3)假设 2021-2025E 非会员消费频次 CAGR 为 8.75%。经测算,预计 2025 年外卖订单量达 361.4 亿单,对应日单量 9,902.5 万单,消费频次为 56.7 次/年。外卖会员年消费频次达 137.4 次/年,用户占比为 23.2%,订单量占比为 56.2%。

头部用户&其他用户拆解核心假设:1)2020 年,美团头部 10%高频用户贡献 50%订单量,推断出 10%头部用户消费频次是其他用户的 9 倍,假设我国外卖头部用户数量占比在 10%左右且逐年小幅增长;2)其他用户频次增长速率高于头部用户,假设头部用户消费频次/其他用户消费频次逐年递减;3)2017-2021 年头部用户消费频次 CAGR 为 13.4%,其他用户消费频次 CAGR 为 18.9%,假设 2021-2025E 其他用户消费频次 CAGR 为 10.49%。经测算,预计 2025 年外卖订单量达 365.3 亿单,对应日单量 1.0 亿单,消费频次为57.3 次/年。外卖头部用户年消费频次达 250.7 次/年,用户占比为 11.0%,订单量占比为 48.1%。

1.4 客单价(AOV):取决于成本推动&品类结构,预计 2025 年达52.5 元

我们认为影响外卖客单价的因素主要有:1)成本推动:外卖客单价与食品 CPI 关联程度较高;2)商家活动:如满减、专属红包等;3)品类结构的变化。考虑到CPI 受宏观环境变化以及政策因素影响,预测中长期 CPI 变化或存在困难。同时商家活动取决于商家意愿以及平台给予商家的补贴政策,微观主体行为同样较难预测,故1)与 2)在此不做讨论,主要讨论品类结构变化对外卖客单价的影响。

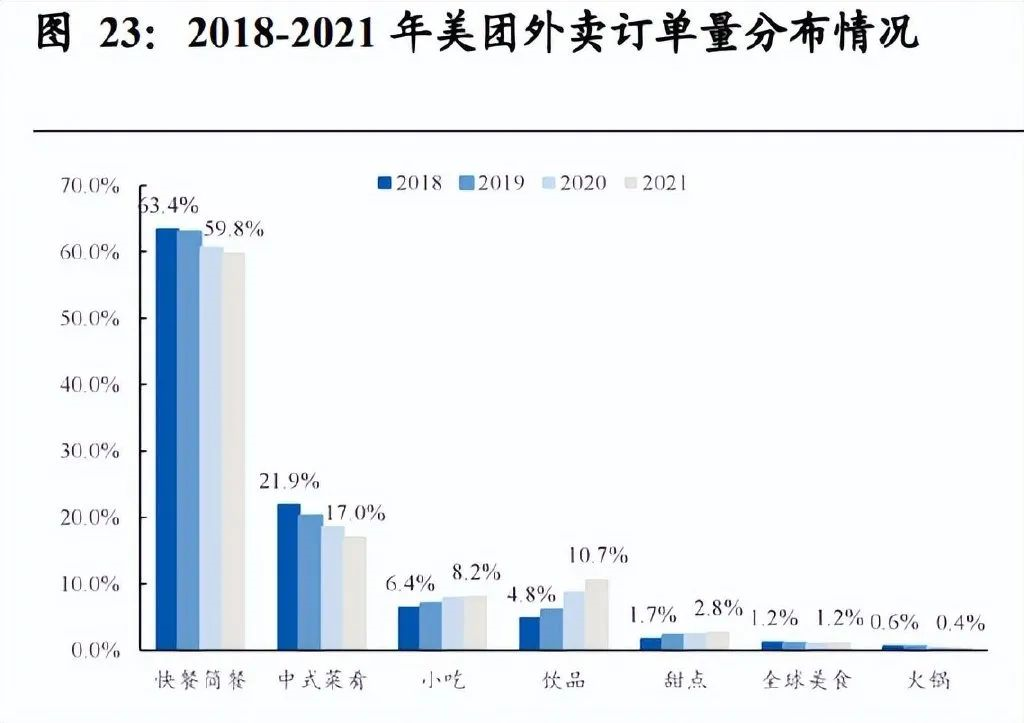

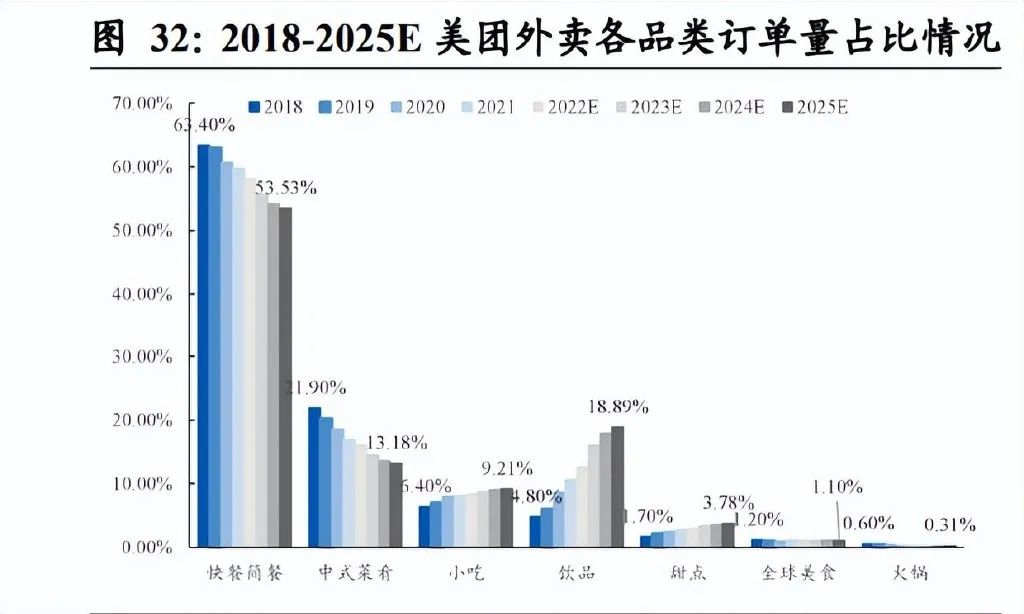

品类结构概况:刚需快餐占据半壁江山,饮品、甜点等非刚需品类年复合增长率超过刚需快餐。小吃快餐刚需、高频、投资门槛低等特点,决定其是餐饮外卖第一大品类。据美团外卖数据,线下小吃快餐类堂食门店数占美团收录餐饮门店数的46.8%,线上快餐简餐品类贡献 60%左右外卖订单量,50%+外卖交易额。饮品、甜点年复合增长率超过快餐简餐、中式菜肴等品类,成为外卖订单量增长的主要驱动力。其中,奶茶作为头部品类持续高速增长,2019-2021 年复合增长率 69.6%,远超其它细分品类。2021 年,奶茶超越饭类套餐和汉堡,成为订单量占比第一的细分品类。

外卖大部分品类 AOV 呈上升趋势。我们结合美团披露的各品类订单价以及交易额,测算了各品类客单价,发现 2018-2021 年期间除了饮品之外,其余品类客单价均呈现上升趋势,其中火锅客单价年复合增长率最高(11.08%),其次为中式菜肴(7.37%)、全球美食(7.36%)。

中式菜肴是 AOV 主要驱动。我们结合各品类客单价以及订单量占比,测算了外卖各品类对于整体外卖客单价的增长贡献,发现 2019-2021 年外卖客单价的核心驱动品类是中式菜肴,2019/2021 年对客单价增长拉动分别为 3.54/4.58/4.18 元。中式菜肴拥有较高的客单价(2021 年 AOV 73 元 vs 整体 AOV 49 元)、较高的订单占比(2021 年订单量占比 17%,外卖第二大品类)、较快的 AOV 增长速率(2018-2021 年复合增长率 7.37%,仅次于火锅),是当前外卖客单价的主要驱动品类。

品类结构变化的背后是消费升级的持续演绎。需求品质化:品牌餐厅的充足供给以及消费者对高品质外卖的偏爱驱动外卖行业客单价提升。供给端看,疫情影响下,以往专注到店餐饮的品牌餐厅纷纷加大外卖投入,促进了外卖的高品质供给;需求端看,在注重饮食健康与安全的疫情大背景下,用户更偏爱品牌及高品质外卖。以中式菜肴和全球美食为例,在客单价 CAGR 达 7.4%的情况下,订单量 CAGR 仍分别实现 20%、30%的增长。需求多样化:甜品、全球美食、火锅等高客单价品类虽然占比较低,但对于客单价的增长仍有拉动作用,伴随消费者收入水平的提升和需求多样化,甜品、全球美食、火锅的拉动作用将更加明显。

预计 2025 年外卖客单价达 52.5 元,2021-2025 年 CAGR 为1.7%。我们结合美团外卖的历史数据,对 2022-2025 年各品类客单价以及订单量增长做了以下假设:1)假设 2022-2025 各品类客单价 CAGR 为 2018-2021 年 CAGR 的 67%;2)假设 2022-2025 各品类订单量增速 CAGR 为 2018-2021 年 CAGR 的 50%;3)未考虑非餐品类的影响。据美团外卖数据,生活超市、生鲜果蔬、其他品类(如药品)2017-2019 年订单量占比为 2.8%、3.8%、3.9%,预计 2025 年非餐品类订单量占比达 10%。经测算,2025 年美团外卖客单价预计达到 52.2 元,2021-2025 年 CAGR 为 1.7%。考虑到饿了么平均客单价高于美团约 1 元左右,若假设后续饿了么与美团继续维持 37 的局面,则 2025 年外卖客单价达 52.5 元。

1.5 预计 2025 年外卖市场规模近 2 万亿元

核心假设:1)ATU:预计 2025 年我国外卖 ATU 约为 6.4 亿人,5 年 CAGR 为 9%;2)消费频次:预计 2025 年我国人均年度外卖消费频次预计达到 57 次;3)AOV:预计 2025 年美团外卖客单价达 52.2 元,全国外卖客单价为 52.5 元,2021-2025 年 CAGR 为 1.7%。

测算结果:1)订单量:预计 2025 年我国外卖订单量达到 363 亿单,对应日单量约 1 亿单,2020-2025 年 CAGR 为 21.4%。2)GTV:预计 2025 年我国外卖 GTV 为 1.9 万亿,2020-2025 年 CAGR 为 23.4%。

浙江国际餐饮业博览会(食材食品/水产/冷链配送),秉承国家十四五规划构建国内大市场格局、浙江省消费升级十四五规划建设国内大循环战略支点,国内国际双循环战略枢纽规划,立足浙江雄厚消费市场、口岸与港口物流优势、自贸区建设提速、RCEP政策红利和新一轮大贸易发展机遇,着力打造食材食品、水产、冷链配送等全产业供应链交流合作平台,推介国内外优质食材食品、水产和冷链配送技术进入浙江、华东乃至全国市场,推动消费升级,助力“买全球、卖全球”国内贸易强省建设。

2022浙江国际餐饮业博览会由食材食品、水产贸易、冷链配送三大版块组成,届时,将有来自国内外400+展商,以浙江为主来自全国的20000+专业观众(买家)包括酒店/餐饮机构、生产加工贸易企业、生鲜超市、连锁企业、社区配送、电子商务交易平台、冷链配送等专业人士参会交流洽谈贸易合作。同期举行多场高端配套活动,助力展会和与会人士取得丰硕成果。

浙江、宁波作为中国餐饮食材/食品、水产品贸易集散地的地位正在稳步提升。

浙江、宁波已成为中国重要的国际冷链农产品进出口集散地和重要腹地市场。

海量果蔬、水产品/水产加工品、粮油、肉类/肉类加工品、各类食材、酒类从全国各地乃至海外汇集到浙江和宁波交易,从满足宁波本地市场需要,到服务浙江、华东华中,到出口海外,宁波和浙江已成为水产品、果蔬粮油、肉类、酒类、各类食材/食品的国内重要交易市场和进出口集散地,其重要性正稳步快速提升。RCEP自贸协定签署,占全球1/3的人口、GDP、贸易量的世界最大自贸区形成,超过90%的农产品进出口将免除关税,宁波和浙江将加速形成中国食材/食品、水产品重要贸易集散地和进出口基地,也是冷链配送技术设备庞大需求市场。