外卖行业专题报告:外卖竞争格局如何演变?

3. 外卖竞争格局如何演变?

我国外卖行业萌芽于 2000 年,起初主要以电话订餐为主。2009 年饿了么创立,2013 年美团外卖上线,2014 年百度外卖上线,资本争相涌入,各平台之间掀起烧钱补贴抢占用户的浪潮,行业快速扩张。2016 年补贴大战后资本退潮,行业竞争加剧并快速整合,尾部平台逐步出清,市场形成饿了么、美团外卖、百度外卖三足鼎立的局面。2017 年饿了么收购百度外卖,2018 年 4 月阿里全资收购饿了么,10 月饿了么与口碑合并,打造阿里本地生活服务体系,同时百度外卖更名为饿了么星选,市场份额进一步向美团、饿了么集中。

外卖行业已形成双寡头垄断格局,美团市场份额稳中有升。据 Trust data 数据,2020Q2 美团、饿了么(含饿了么星选)市占率合计超 90%,剩余市场主要由宅急送、麦乐送等自建外卖平台瓜分。市场份额逐步集中的同时,美团逐渐拉开与竞争对手的差距,市占率稳中有升。

3.1 美团 VS 饿了么:美团用户端&商家端优势明显

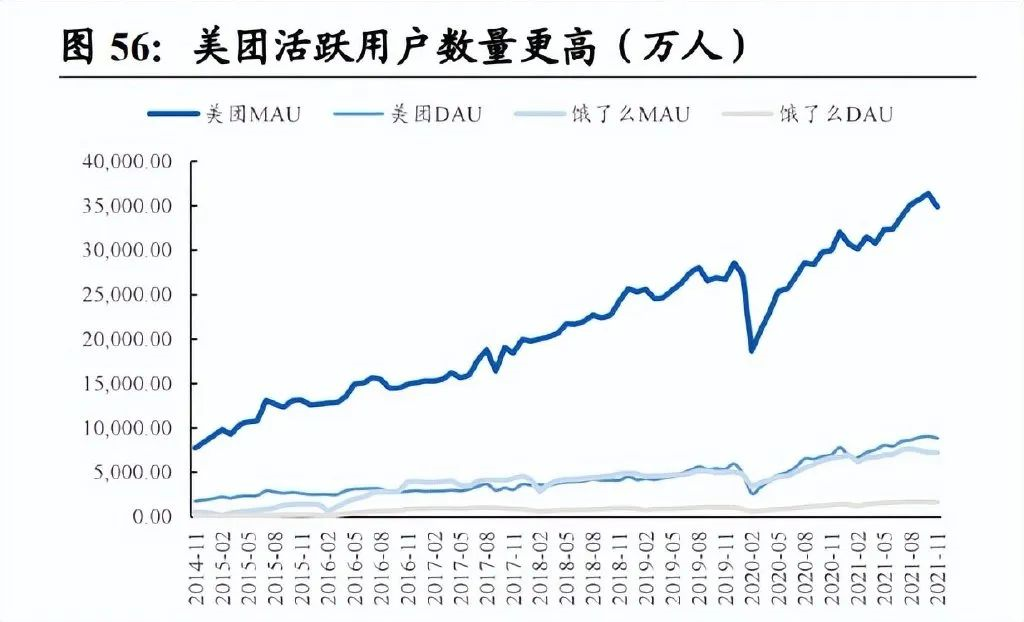

美团之所以能够坐稳行业头把交椅,其在用户端与商家端拥有广而深的护城河:1)用户端:生态协同带来高粘性,美团流量占优;2)商家端:广覆盖+技术&管理赋能,美团商家更多。微信一级入口加持,美团活跃用户数量更高。2021 年美团交易用户数为 6.91 亿人,同比+35.23%,MAU 超 3.5 亿,此外,MAU 超 10 亿的微信提供两个一级入口“美团外卖”和“美团团购”为美团引流。饿了么+口碑 MAU 在 8000 万左右,同时拥MAU 约 8 亿的支付宝首页入口,在用户基数以及流量引入方面不及美团。据Quest Mobile 数据,2020 年 Q1 以来,美团外卖和饿了么的 MAU 差距逐步增大,截至2021 年 11 月,美团 MAU 为 3.5 亿,是饿了么同期 7,000 万的 5 倍。

美团一站式生活服务打造生态协同,用户粘性更高。美团以“吃”为核心,整合外卖、酒店、旅游、打车、交通票务等服务,满足消费者生活中多元需求,打造一站式生活服务平台,形成较强的业务协同和交叉导流,平台联动效果显著。阿里目前本地生活主要为“口碑+饿了么+客如云+蜂鸟即配”的“到店+外卖+餐饮+配送”的服务体系,2021 年 7 月,阿里基于 LBS 的三大业务,组成了包括本地生活(口碑、饿了么等)、高德和飞猪在内的生活服务板块,俞永福分管,向张勇汇报。但这三大平台拥有各自独立的 APP,在业务协同方面流量过于分散,交叉互动较少,在用户留存与用户粘性上不及美团,整合效果仍有待观察。据 Quest Mobile 数据,2020 年 Q1 以来,美团用户粘性逐渐超过饿了么,21 年 11 月美团用户粘性为 25.36%,高出饿了么 2.47pct。

广覆盖+技术&管理赋能,美团商家更多。美团地推在历次战役中积累了丰富的地推经验和业务拓展能力,在规模、深度与广度、执行效率、运营能力等均处行业领先。而饿了么被阿里收购后,包括高管、地推团队在内的成员大换血,在关键时期直接影响了饿了么的地推能力和组织管理能力,被美团拉开差距,商家渗透率相对美团更低。同时,在销售管理方面美团为商户提供全业务数据的接入,帮助商户基于数据的智能化服务,打造以数据为基础的智能化科学决策管理体系,提高商家运营效率;在供应链方面快驴进货也给中小商户提供了支持。商家的丰富度能有效吸引用户,用户数量增加同时又吸引更多商家,进而转动飞轮,美团规模优势凸显。据Quest Mobile 数据,截至 2021 年 11 月,美团商家 MAU 为 822 万家,同期饿了么为 606 万家。

3.2 外卖行业出现新进入者几无可能,美团市占率或保持稳健

外卖行业自身壁垒高,出现新进入者的可能性很小。当前国内本地生活市场潜力尚未完全释放,据艾瑞咨询数据,2020 年我国本地生活服务市场规模为 19.5 万亿元,线上渗透率仅为 24.3%,预计 2025 年市场规模将增长至 35.3 万亿元,线上渗透率达到 30.8%,仍有巨大的发展空间。面对不断渗透的本地生活市场,阿里(淘菜菜&阿里本地生活平台)、拼多多(多多买菜)、京东(京喜拼拼)、抖音(抖音生活落地站)等平台近年来逐步加码本地生活业务,对美团本地生活布局造成一定冲击(将在后续系列报告中讨论),但我们认为,外卖行业出现新进入者的可能性很小,主要由于 1)外卖业务更多是作为本地生活服务流量入口,通过高频业务带动低频业务,核心目的是导流。而本地生活入局者都是具有较多流量基础的平台,若采取烧钱补贴的方式抢夺这个薄利的流量入口,是不理智的,也是政策层面不允许的;2)外卖平台在用户端、商家端、配送端都需要长时间的积累。比如,在配送的算法层面,交通、地理位置、小区楼层高度等数据都需要大量的实践数据积累作为支撑;3)用户的心智较难转变。通常而言,消费者更看重外卖消费环节的综合体验,大部分用户倾向于使用单个平台且粘性已经形成,切换壁垒较高。

美团商家端护城河较深,反垄断影响政策对份额几无影响。美团与饿了么当前已经完成了“二选一”的整改措施,部分商家开始在双平台运营。但我们认为,美团外卖平台用户数量更多、对商户更多维度的支持,商家或更倾向于美团平台的运营。如星巴克 2021 年 12 月 31 日与饿了么独家配送合作协议到期后,首次入驻美团,2022 年 1 月 18 日,星巴克中国宣布与美团就数字空间达成创新合作,消费者可享受会员权益打通、专属配送服务以及客制化点单体验等诸多权益。基于美团在商家端深而广的护城河,新入驻的商家、尤其是连锁化率程度高的商家能够为美团带来更高的订单量,“二选一”整改后,美团竞争优势依然显著,预计美团市占率仍有一定幅度提升。

END

来源:未来智库官网

浙江国际餐饮业博览会(食材食品/水产/冷链配送),秉承国家十四五规划构建国内大市场格局、浙江省消费升级十四五规划建设国内大循环战略支点,国内国际双循环战略枢纽规划,立足浙江雄厚消费市场、口岸与港口物流优势、自贸区建设提速、RCEP政策红利和新一轮大贸易发展机遇,着力打造食材食品、水产、冷链配送等全产业供应链交流合作平台,推介国内外优质食材食品、水产和冷链配送技术进入浙江、华东乃至全国市场,推动消费升级,助力“买全球、卖全球”国内贸易强省建设。

2022浙江国际餐饮业博览会由食材食品、水产贸易、冷链配送三大版块组成,届时,将有来自国内外400+展商,以浙江为主来自全国的20000+专业观众(买家)包括酒店/餐饮机构、生产加工贸易企业、生鲜超市、连锁企业、社区配送、电子商务交易平台、冷链配送等专业人士参会交流洽谈贸易合作。同期举行多场高端配套活动,助力展会和与会人士取得丰硕成果。

浙江、宁波作为中国餐饮食材/食品、水产品贸易集散地的地位正在稳步提升。

浙江、宁波已成为中国重要的国际冷链农产品进出口集散地和重要腹地市场。

海量果蔬、水产品/水产加工品、粮油、肉类/肉类加工品、各类食材、酒类从全国各地乃至海外汇集到浙江和宁波交易,从满足宁波本地市场需要,到服务浙江、华东华中,到出口海外,宁波和浙江已成为水产品、果蔬粮油、肉类、酒类、各类食材/食品的国内重要交易市场和进出口集散地,其重要性正稳步快速提升。RCEP自贸协定签署,占全球1/3的人口、GDP、贸易量的世界最大自贸区形成,超过90%的农产品进出口将免除关税,宁波和浙江将加速形成中国食材/食品、水产品重要贸易集散地和进出口基地,也是冷链配送技术设备庞大需求市场。